Impostazione della gestione finanziaria › Impostazione di un'entità finanziaria

Impostazione di un'entità finanziaria

Per abilitare e utilizzare la gestione finanziaria, è necessario impostare un'entità per definire lo schema finanziario interno della propria azienda. Impostare l'entità offre i seguenti benefici:

- Un processo di pianificazione finanziaria standardizzato per tutti gli investimenti.

- Visibilità sulla modalità di traccia dei costi associati agli investimenti.

Esempio: Impostazione di un'entità per la pianificazione finanziaria

Il manager finanziario di un dipartimento IT definisce un'entità finanziaria in modo da fornire ai manager dell'investimento gli schemi di base per la generazione di piani finanziari dettagliati.

Il manager finanziario definisce le seguenti classi finanziarie e suddivide le informazioni relative all'organizzazione per essere elaborate a livello finanziario:

- Classi di risorse per la distinzione tra risorse estere e locali.

- Si tratta di classi di transazione per la categorizzazione di tipi di transazione di consulenza, di sviluppo e di vendita.

Per consentire la pianificazione dei costi in base a periodi mensili, il manager finanziario seleziona un tipo di periodo fiscale mensile che va dal 1 di gennaio al 31 dicembre.

Il manager finanziario seleziona quindi i seguenti attributi di raggruppamento per definire la struttura di tutti gli elementi del piano di costo degli investimenti:

- Risorsa

- Ruolo

- Classe di transazione

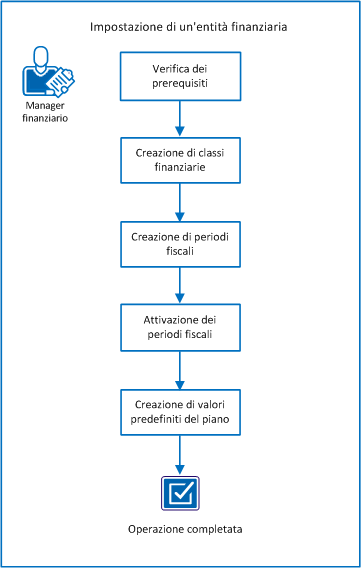

Il diagramma seguente descrive la procedura di configurazione da parte del manager finanziario di un'entità finanziaria:

Procedere come descritto di seguito:

- Verifica dei prerequisiti.

- Creazione di classi finanziarie.

- Creazione di periodi fiscali.

- Attivazione di periodi fiscali.

- Creazione di valori predefiniti del piano.

Verifica dei prerequisiti

Prima di impostare un'entità finanziaria, è necessario completare i seguenti prerequisiti:

- Comprensione

-

Accertarsi di aver compreso i seguenti concetti di gestione finanziaria:

- Pianificazione dei costi contro valori effettivi, cicli di calendario fiscali, periodi fiscali e modalità di definizione nell'organizzazione.

- Gli esiti desiderati per qualsiasi tipo di configurazione. Dopo aver utilizzato i dati configurati per la creazione di dati di istanza, non sarà possibile modificarne la configurazione. Ad esempio, non è possibile eliminare periodi fiscali, unità OBS di dipartimento o ubicazione oppure classificazioni finanziarie utilizzate dall'applicazione.

- Come si desidera impostare la struttura organizzativa utilizzando l'entità e le unità OBS di ubicazione e dipartimento. L'organizzazione è importante perché quando si utilizza l'applicazione o si generano i report, le informazioni vengono raggruppate secondo l'esito desiderato.

- Come le configurazioni, le classificazioni e le definizioni influiscono sul flusso di dati per l'elaborazione di integrazioni e riaddebiti di terze parti.

- Creazione dell'OBS e dell'entità

-

Verificare che le seguenti impostazioni siano state create:

- Un'impostazione multi-valuta con un una valuta di sistema attiva.

- Un'ubicazione finanziaria e un'unità OBS del dipartimento finanziario.

- Un'entità associata con l'ubicazione finanziaria e l'unità OBS del dipartimento finanziario.

- Unità OBS di dipartimento e ubicazione per le entità associate l'una all'altra.

- Attributi di raggruppamento

-

Stabilire i criteri di raggruppamento per i dati di pianificazione finanziaria. Stabilire gli attributi di raggruppamento per i dettagli delle voci del piano di costi.

Esempio: Attributi di raggruppamento

- Tipo di costo. Include le voci separate relative ai costi operativi e di capitale.

- Codice di addebito. Include diverse tipologie di costi operativi e di capitale, come ad esempio i costi operativi fissi o variabili.

Copyright © 2015 CA Technologies.

Tutti i diritti riservati.

|

|