Ayrı yatırımlara yönelik harcamanızı değerlendirmek ve portföy düzeyinde devam ettirmek istediğiniz yatırımları belirlemek için şu mali metrikleri kullananın:

Örnek: Finansman Kararları Verirken Mali Metrikleri Kullanma

Üst düzey yöneticiler ve kıdemli yöneticiler, bireysel projeler için İKO, DİKO ve Geri Ödeme Dönemine dayalı olarak mali yıla yönelik finansman kararları vermek istiyor. Proje yöneticisi, teklif edilen üç proje için maliyet öngörüleri oluşturmak amacıyla bir maliyet planı kullanır. Proje yöneticisi ayrıca, projelerin ikisi için fayda öngörüleri oluşturmak amacıyla bir fayda planı kullanır. Fayda planları, ilgili maliyet planlarıyla ilişkilidir. Üçüncü proje için, belirli bir zaman aralığı için öngörülen maliyetleri ve faydaları yakalamak üzere bir mali özet kullanılır. Kıdemli yönetim, tüm projeleri içeren bir portföy oluşturur ve aşağıdaki adımları tamamlar:

Aşağıdaki mali metrikler, planlarınızı değerlendirmenize yardımcı olmak amacıyla kullanılabilir:

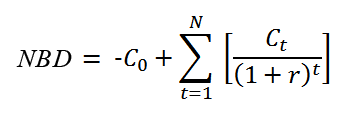

Toplam sermaye maliyetini ve gelecekteki bir dizi ödeme ve geliri hesaplayarak bu yatırımın net bugünkü değerini görüntüler. Bu metrik, şu formül kullanılarak hesaplanır:

Burada

t, nakit akışı zaman dönemini ay olarak temsil eder

N, projenin toplam süresini temsil eder

r, benzer risklere sahip yatırımlarla elde edilebilen indirim oranı veya getiri oranıdır

C0, başlangıç yatırım maliyetidir (negatif sayı olarak ifade edilir)

Ct, t süresi (ay olarak) için net nakit akışı veya nakit tutarıdır

Bu yatırımda kazanılan veya kaybedilen paranın yatırılan paraya oranını görüntüler. Bu metrik, şu formül kullanılarak hesaplanır:

![]()

Burada

Bir yatırım için İç Kârlılık Oranı'nı veya sıfır NBD elde etmek üzere kullanılan indirim oranını görüntüler. İKO'yu, indirim oranını tahmin etmeden bir yatırımı değerlendirmek üzere alternatif bir yöntem olarak kullanın. Uygulama, IKO'yu hesaplamak için aşağıdaki kuralları kullanır:

Bu metrik, şu formül kullanılarak hesaplanır:

Burada

C0, başlangıç yatırım maliyetidir (negatif sayı olarak ifade edilir). Bu değeri, bir yatırımın bütçe özellikleri sayfasındaki Başlangıç Yatırımı alanını kullanarak tanımlayabilirsiniz.

n, nakit akışında kullanılabilir olan dönemlerin sayısını temsil eder.

Nakit akışı, hangisi önce geliyorsa, maliyet planının veya ilişkili fayda planının ilk mali zaman dönemiyle başlar ve hangisi sonra bitiyorsa, maliyet planının veya ilişkili fayda planının son mali zaman dönemiyle biter. Her mali zaman dönemine ilişkin nakit akışı, öngörülen fayda eksi bu döneme yönelik kullanılabilir maliyete eşittir. Belirli bir mali zaman dönemi için fayda veya maliyet kullanılamıyorsa, sıfır dolar kullanılır.

Bu yatırımın Değiştirilmiş İç Karlılık Oranı'nı veya yatırımın çekiciliğini ölçmek için kullanılan oranı görüntüler. DİKO'yu, çeşitli alternatif yatırım seçeneklerini sıralamak için sermaye bütçeleme sürecinin parçası olarak kullanın. İKO bir yatırım oranına ait nakit akışlarının yeniden yatırımının İKO'da yapıldığını kabul ederken, DİKO ise tüm nakit akışının yeniden yatırımının sermaye maliyetinde yapıldığını kabul eder. Uygulama, DİKO'yu hesaplamak için aşağıdaki kuralları kullanır:

Bu metrik, şu formül kullanılarak hesaplanır:

Burada

r, pozitif nakit akışının yeniden yatırımı için yıllık faiz oranıdır. Bu değeri, bir yatırımın bütçe özellikleri sayfasındaki Yeniden Yatırım Oranı alanını kullanarak tanımlayabilirsiniz. Bir yatırım için bu değer tanımlanmamışsa, r sıfırdır.

f, yatırımlar için borç alınan sermaye üzerindeki yıllık finans oranıdır. Bu değeri, bir yatırımın bütçe özellikleri sayfasındaki Toplam Sermaye Maliyeti alanını kullanarak tanımlayabilirsiniz.

n, yatırımın ömründeki son dönemi temsil eder (n=i+j).

Beklenen nakit akışının bir yatırıma yönelik nakit harcamasına eşitlendiği tarihi görüntüler. Başabaş tarihi, geri ödeme dönemiyle eşleşir.

Beklenen nakit akışı toplamının bir yatırıma yönelik ilk nakit harcamasına eşitlenmesi için gereken dönem sayısını (ay cinsinden) görüntüler. Ödeme dönemi, başabaş tarihiyle eşleşir ve başlangıç yatırımı değerini göz önünde bulundurur. Bu değer, belirli bir zaman döneminin ilk dönemine dahil edilen maliyetin bir parçasıdır.

Geri Ödeme Dönemi, aşağıdakilerden biri olarak türetilir:

|

Telif Hakkı © 2015 CA Technologies.

Tüm hakları saklıdır.

|

|