使用以下财务度量标准可评估您在单个投资上的支出,然后决定您要在项目组合级别达成的投资:

示例:使用财务度量标准制定资金决策

主管和高级管理人员希望基于单个项目的 IRR、MIRR 和投资回报期来对该财年作出资金决策。 项目经理使用成本计划创建所提议的三个项目的成本预测。 项目经理还使用收益计划创建其中两个项目的收益预测。 收益计划与相应的成本计划相关联。 对于第三个项目,财务摘要用于捕获给定时间段内的预期成本和收益。 高级管理人员将创建包括所有项目的项目组合,并完成下列步骤:

下列财务度量标准可帮助您评估计划:

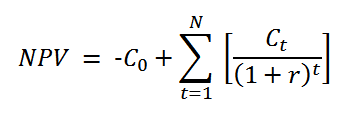

通过计算总资本成本和一系列未来的付款和收入,显示此投资的净现值。 使用以下公式对此度量标准进行计算:

其中

t 表示现金流的时段(月)

N 表示项目的总时间

r 是在类似风险下可挣得的回报贴现率

C0 是初始投资成本(以负数表示)

Ct 是时间 t(月)的净现金流或现金额

显示此投资所获得或失去的金额比率(相对于投资的金额)。 使用以下公式对此度量标准进行计算:

![]()

其中

显示投资的内部回报率或用于实现零 NPV 的贴现率。 将 IRR 用作在不估计贴现率的情况下评估投资的备选方法。 应用程序使用以下规则来计算 IRR:

使用以下公式对此度量标准进行计算:

其中

C0 是初始投资回报(以负数表示)。可以使用投资的预算属性页面上的“初始投资”字段来定义此值。

n 表示现金流中可用的期间数。

现金流以成本计划或相关收益计划的首个会计时段中较早的那个开始,以成本计划或相关收益计划的末个会计时段中较晚的那个结束。 每个会计时段的现金流等于该时段的预测收益减去可用成本。 如果给定会计时段的收益或成本不可用,则使用了零美元。

显示修改内部回报率或用于度量此投资的吸引力的比率。 将 MIRR 用作资本预算过程的一部分来对各种备用的投资选择做出分级。 IRR 假定某投资的现金流在 IRR 进行再投资,而 MIRR 假定所有现金流均在资本受损的情况下进行再投资。 应用程序使用以下规则来计算 MIRR:

使用以下公式对此度量标准进行计算:

其中

r 是正现金流进行再投资的年利率。 您可以使用投资的预算属性页面上的“再投资率”字段来定义该值。 如果未定义某个投资的值,则 r 为零。

f 是借用作投资的资本的年利率。 您可以使用投资的预算属性页面上的“总资本成本”字段来定义该值。

n 表示投资的生命周期中的最后一个时段 (n=i+j)。

显示投资的预期现金流等于现金支出时的日期。 损益平衡日期与投资回报期匹配。

显示投资的预期现金流的总和等于其初始现金支出所需的期间(月)数。 投资回报期与损益平衡日期匹配,并考虑初期投资值。 该值是给定时段的第一个期间所包括成本的一部分。

以下列方式之一得出投资回报期:

|

版权所有 © 2015 CA Technologies。

保留所有权利。

|

|