Następujące wskaźniki finansowe umożliwiają ocenę wydatków związanych z poszczególnymi inwestycjami i podjęcie decyzji o prowadzonych inwestycjach na poziomie portfela:

Przykład: zastosowanie wskaźników finansowych do podjęcia decyzji dotyczących funduszy

Kierownictwo firmy chce podjąć decyzje dotyczące funduszy na rok obrachunkowy na podstawie wskaźników IRR, MIRR i okresu spłaty dla poszczególnych projektów. Kierownik projektu przy użyciu planu kosztów przygotowuje prognozy kosztów dla trzech proponowanych projektów. Kierownik projektu tworzy też prognozy korzyści dla dwóch projektów przy użyciu planu korzyści. Plany korzyści są skojarzone z odpowiednimi planami kosztów. W przypadku trzeciego projektu prognozowane koszty i korzyści w danym przedziale czasu są ustalane przy użyciu podsumowania finansowego. Kierownictwo firmy tworzy portfel zawierający wszystkie projekty i wykonuje następujące kroki:

Ocenę planów umożliwiają następujące dostępne wskaźniki finansowe:

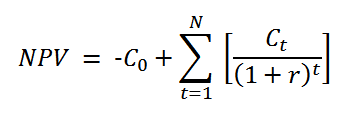

Wyświetla wartość bieżącą netto inwestycji obliczoną z uwzględnieniem łącznego kosztu kapitału oraz serii przyszłych płatności i dochodu. Ta metryka jest obliczana na podstawie następującego wzoru:

Gdzie

t oznacza okres przepływu pieniężnego w miesiącach

N oznacza łączny czas projektu

r oznacza stopę dyskontową, którą można uzyskać z inwestycji obarczonych podobnym ryzykiem

C0 to koszt wstępnej inwestycji (wyrażony jako liczba ujemna)

Ct to przepływ pieniężny netto lub kwota gotówki dla czasu t (w miesiącach)

Wyświetla stosunek pieniędzy uzyskanych lub utraconych w związku z daną inwestycją do kwoty zainwestowanej. Ta metryka jest obliczana na podstawie następującego wzoru:

![]()

Gdzie

Wyświetla wewnętrzną stopę zwrotu lub stopę dyskontową użytą do uzyskania zerowej wartości bieżącej netto (WBN) inwestycji. Wewnętrzna stopa zwrotu (IRR) służy jako alternatywna metoda oceniania inwestycji bez szacowania stopy dyskontowej. Wewnętrzna stopa zwrotu jest obliczana w aplikacji z użyciem następujących reguł:

Ta metryka jest obliczana na podstawie następującego wzoru:

Gdzie

C0 to koszt wstępnej inwestycji (wyrażony jako liczba ujemna). Tę wartość można zdefiniować na stronie właściwości budżetu inwestycji w polu Wstępna inwestycja.

n oznacza liczbę okresów dostępnych w przepływie pieniężnym.

Przepływ pieniężny rozpoczyna się od pierwszego okresu obrachunkowego planu kosztów lub skojarzonego z nim planu korzyści (zależnie od tego, który z nich następuje wcześniej), a kończy się w ostatnim okresie obrachunkowym planu kosztów lub skojarzonego z nim planu korzyści (zależnie od tego, który z nich kończy się później). Przepływ pieniężny dla każdego okresu obrachunkowego jest równy prognozowanej korzyści pomniejszonej o dostępny koszt dla tego okresu. Jeśli korzyść lub koszt dla danego okresu obrachunkowego są niedostępne, jest używana wartość zero.

Wyświetla zmodyfikowaną wewnętrzną stopę zwrotu (MIRR) lub stopę używaną do pomiaru atrakcyjności inwestycji. MIRR w ramach procesu budżetowania kapitału umożliwia klasyfikację różnych alternatywnych inwestycji do wyboru. W przypadku wewnętrznej stopy zwrotu zakłada się, że przepływy pieniężne z inwestycji są reinwestowane w IRR, natomiast w MIRR wszystkie przepływy pieniężne są reinwestowane kosztem kapitału. Zmodyfikowana wewnętrzna stopa zwrotu jest obliczana w aplikacji z użyciem następujących reguł:

Ta metryka jest obliczana na podstawie następującego wzoru:

Gdzie

r to roczna stopa procentowa reinwestycji dodatniego przepływu pieniężnego. Tę wartość można zdefiniować na stronie właściwości budżetu inwestycji w polu Wskaźnik reinwestycji. Jeśli nie zdefiniowano tej wartości dla danej inwestycji, r wynosi zero.

f to roczna stopa finansowa kapitału pożyczonego na potrzeby inwestycji. Tę wartość można zdefiniować na stronie właściwości budżetu inwestycji w polu Łączny koszt kapitału.

n reprezentuje ostatni okres trwania inwestycji (n=i+j).

Wskazuje datę zrównania oczekiwanego przepływu pieniężnego i nakładu pieniężnego dla inwestycji. Data rentowności jest zgodna z okresem spłaty.

Wskazuje liczbę okresów (w miesiącach) potrzebnych do zrównania sumy oczekiwanych przepływów pieniężnych i wstępnego nakładu pieniężnego dla inwestycji. Okres spłaty jest zgodny z datą rentowności i uwzględnia wstępną wartość inwestycji. Ta wartość wchodzi w skład kosztu uwzględnionego w pierwszym okresie danego czasu.

Okres spłaty jest wyznaczany w jeden z następujących sposobów:

|

Prawa autorskie © 2015 CA Technologies.

Wszelkie prawa zastrzeżone.

|

|