Gebruik de volgende financiële meetwaarden om uw uitgaven voor afzonderlijke investeringen te evalueren en besluiten te nemen over investeringen die u doet op portfolioniveau:

Voorbeeld: Financiële meetwaarden gebruiken om financieringsbesluiten te nemen

Leidinggevenden en senior management willen voor het boekjaar financieringsbeslissingen nemen op basis van IR, AIR en de terugbetalingsperiode voor afzonderlijke projecten. De projectmanager gebruikt een kostenplan voor het opstellen van kostenramingen voor drie projecten waarvoor een offerte wordt gemaakt. De projectmanager gebruikt ook een opbrengstenplan om opbrengstenprognoses te maken voor twee van de projecten. De opbrengstenplannen hangen samen met de bijbehorende kostenplannen. Voor het derde project wordt een financieel overzicht gebruikt om de verwachte kosten en opbrengsten vast te leggen voor een bepaald tijdskader. Senior management maakt een portfolio voor alle projecten en voert de volgende stappen uit:

De volgende financiële meetwaarden zijn beschikbaar om u te helpen bij het evalueren van uw plannen:

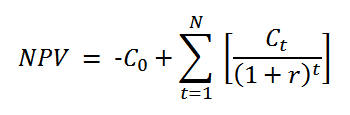

Geeft de netto contante waarde van deze investering weer door de totale kapitaalkosten en een reeks toekomstige betalingen en inkomsten te berekenen. Dit cijfer wordt berekend op basis van de volgende formule:

Waarbij

t de tijdsperiode voor cashflow in maanden aangeeft

N de totale duur van het project aangeeft

r het kortingspercentage van het rendement is dat kan worden verdiend met investeringen met vergelijkbare risico's

C0 de oorspronkelijke investeringskosten aangeeft (uitgedrukt als een negatief getal)

Ct de netto cashflow of het bedrag aan contanten is voor de tijd t (in maanden)

Geeft de verhouding weer tussen het bedrag dat is verdiend of verloren met deze investering in relatie tot het geïnvesteerde bedrag. Dit cijfer wordt berekend op basis van de volgende formule:

Waarbij

Geeft het interne rendement weer of het kortingspercentage dat wordt gebruikt om een NPV van nul voor een investering te realiseren. Gebruik IR als een alternatieve methode voor het evalueren van een investering zonder het kortingspercentage te schatten. De toepassing gebruikt de volgende regels om IR te berekenen:

Dit cijfer wordt berekend op basis van de volgende formule:

Waarbij

C0 de oorspronkelijke investeringskosten aangeeft (uitgedrukt als een negatief getal). U kunt deze waarde definiëren met het veld Oorspronkelijke investering op de pagina met budgeteigenschappen van een investering.

n geeft het aantal perioden aan dat beschikbaar is in de cashflow.

Cashflow begint met de eerste fiscale periode van het kostenplan of het bijbehorende opbrengstenplan, welke van de twee eerder valt, en eindigt met de laatste fiscale periode van het kostenplan of het bijbehorende opbrengstenplan, welke van de twee eerder valt. De cashflow voor elke fiscale periode is gelijk aan de begrote opbrengsten min de beschikbare kosten voor die periode. Als opbrengsten of kosten niet beschikbaar zijn voor een bepaalde fiscale periode, wordt een nulbedrag gebruikt.

Geeft het aangepaste interne rendement weer of het percentage waarmee de aantrekkelijkheid van deze investering wordt gemeten. Gebruik AIR als onderdeel van een kapitaalbegrotingsproces om de verschillende alternatieve investeringsopties te rangschikken. Terwijl IR ervan uitgaat dat de cashflow van een investering wordt geherinvesteerd in het IR, gaat AIR ervan uit dat alle cashflow wordt geherinvesteerd voor kapitaalkosten. De toepassing gebruikt de volgende regels om AIR te berekenen:

Dit cijfer wordt berekend op basis van de volgende formule:

Waarbij

r het jaarlijkse rentepercentage is voor het herinvesteren van de positieve cashflow. U kunt deze waarde definiëren met het veld Herinvesteringspercentage op de pagina met budgeteigenschappen van een investering. Als deze waarde niet wordt gedefinieerd voor een investering, is r nul.

f het jaarlijkse financieringspercentage van geleend kapitaal voor de investeringen is. U kunt deze waarde definiëren met het veld Totale kapitaalkosten op de pagina met budgeteigenschappen van een investering.

n geeft de laatste periode aan van de looptijd van de investering (n=i+j).

Geeft de datum weer waarop de verwachte cashflow gelijk is aan de contante uitgaven voor een investering. De break-evendatum komt overeen met de terugbetalingsperiode.

Geeft het aantal perioden (in maanden) aan dat nodig is voordat het totaal van de verwachte cashflow gelijk is aan de aanvankelijke contante uitgaven voor een investering. De terugbetalingsperiode komt overeen met de break-evendatum en wordt beschouwd als de oorspronkelijke investeringswaarde. Deze waarde is onderdeel van de kosten die zijn opgenomen in de eerste periode van een bepaalde tijdsperiode.

Terugbetalingperiode wordt afgeleid op een van de volgende manieren:

|

Copyright © 2015 CA Technologies.

Alle rechten voorbehouden.

|

|