以下の会計メトリックを使用して、個々の投資における支出を評価し、ポートフォリオ レベルで追跡する投資を決定します。

例: 予算配分を行うための会計メトリックの使用

エグゼクティブおよびシニア マネージャは、個々のプロジェクトの IRR、MIRR、および回収期間に基づいて、会計年度の予算配分を行いたいと考えています。 プロジェクト マネージャは、コスト計画を使用して、提案する 3 つのプロジェクトのコスト予測を作成します。 また、プロジェクト マネージャは利益計画を使用して、そのプロジェクトのうちの 2 つの利益予測を作成します。 これらの利益計画は対応するコスト計画に関連付けられます。 3 番目のプロジェクトについては、指定された機関の計画コストおよび利益を把握するために、会計の要約が使用されます。 シニア マネージャは、プロジェクトがすべて含まれるポートフォリオを作成し、以下の手順を完了します。

計画の評価に、以下の会計メトリックを使用できます。

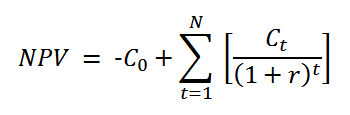

資本および一連の将来的な支払いおよび収益の合計の算出による、この投資の正味現在価値を表示します。 このメトリックは、以下の数式を使用して計算されます。

各項目の説明

t は、キャッシュ フローの期間(月単位)を表わします。

N は、プロジェクトの合計時間を表わします。

r は、同様のリスクを伴う投資で得ることができる割引利益率です。

C0 は初期投資額(負の数で表示)です。

Ct は、時間 t (月単位)の間の正味キャッシュ フローまたはキャッシュの合計です。

投資金額と比較して、この投資で得られたまたは失われた金額の割合を表示します。 このメトリックは、以下の数式を使用して計算されます。

![]()

各項目の説明

投資で 0 (ゼロ) NPV を達成するために使用される、内部利益率または割引率を表示します。 IRR は、割引率を評価せずに投資を評価するもう 1 つの方法として使用されます。 アプリケーションでは、以下のルールを使用して IRR を計算します。

このメトリックは、以下の数式を使用して計算されます。

各項目の説明

C0 は初期投資額(負の数で表示)です。投資の予算プロパティ ページ上で[最初の投資]フィールドを使用して、この値を定義できます。

n は、キャッシュ フローで利用可能な期間の数を表します。

キャッシュ フローは、コスト計画またはその関連付けられた利益計画の最初の会計実績期間のいずれか早い方で始まり、コスト計画またはその関連付けられた利益計画の最後の会計実績期間のいずれか遅い方で終了します。 各会計実績期間のキャッシュ フローは、その期間の計画利益から利用可能なコストを引いたものと同じです。 所定の会計実績期間の利益またはコストが使用不能な場合は、ゼロ ドルが使用されます。

利益の内部変更率、またはこの投資の利点の測定に使用されるレートを表示します。 MIRR を、様々な代替投資の選択肢を評価する資本予算プロセスの一部として使用します。 IRR では投資からのキャッシュ フローが IRR で再投資されると想定するのに対し、MIRR では資本のすべてのキャッシュ フローが再投資されると想定します。 アプリケーションでは、以下のルールを使用して MIRR を計算します。

このメトリックは、以下の数式を使用して計算されます。

各項目の説明

r は、肯定的なキャッシュ フローの再投資に使用する年利です。 この値は、投資の[予算プロパティ]ページの[再投資率]フィールドを使用して定義できます。 投資に対してこの値が定義されていない場合、r はゼロです。

f は投資用の借入資本の年会計レートです。 この値は、投資の[予算プロパティ]ページの[資本合計コスト]フィールドを使用して定義できます。

n は投資全体の最後の期間を表わします(n=i+j)。

予測キャッシュ フローが投資のキャッシュ支出と等しくなる日付を表示します。 損益分岐日付は回収期間と一致します。

予測キャッシュ フローの合計が投資の初期キャッシュ支出と等しくなるために必要な期間の数(月単位)を表示します。 回収期間は損益分岐日付と一致し、初期投資値を考慮します。 この値は、指定された期間の最初の期間に含まれるコストの一部です。

回収期間は、以下のいずれかとして派生します。

|

Copyright © 2015 CA Technologies.

All rights reserved.

|

|