Voit käyttää seuraavia talousmittatietoja havainnollistamaan yksittäisissä investoinneissa kulutettuja varoja. Ne voivat myös auttaa päättämään, mihin investointeihin haluat osallistua portfoliotasolla.

Esimerkki: Talousmitta-arvojen käyttäminen rahoituspäätösten teossa

Pääkäyttäjät ja ylin johto haluavat tehdä tilikauden rahoituspäätöksiä yksittäisten projektien IRR:n, MIRR:n ja takaisinmaksuajan perusteella. Projektipäällikkö luo kustannusprojektiot kolmelle ehdokkaana olevalle projektille käyttämällä kustannussuunnitelmaa. Projektipäällikkö luo myös hyötyprojektiot kahdelle näistä projekteista käyttämällä hyötysuunnitelmaa. Hyötysuunnitelmat liitetään vastaaviin kustannussuunnitelmiin. Kolmatta projektia varten käytetään talousyhteenvetoa, jolla kerätään ennustettavat kustannukset ja hyödyt määrätyltä ajanjaksolta. Ylimmän johdon edustaja johto luo portfolion, joka sisältää kaikki edellä mainitut projektit. Tämän jälkeen hän

Seuraavat talousmitta-arvot ovat käytettävissä suunnitelmien arvioinnin tueksi:

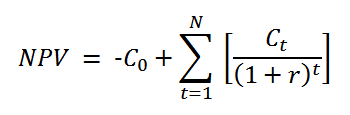

Näyttää investoinnin nykyisen nettoarvon laskemalla pääoman kokonaiskustannukset ja joukon tulevia maksuja ja tuloja. Mitta-arvo lasketaan seuraavan kaavan mukaisesti:

Kaavassa

t edustaa rahavirran aikajaksoa kuukausina

N edustaa projektin kokonaisaikaa

r on tuottavuuden alennus, joka on saatavissa investoinneista, joihin liittyvät vastaavat riskit

C0 on alkuperäisen investoinnin kustannus (ilmaistuna negatiivisena lukuna)

Ct on rahavirran nettoarvo tai käteisen määrä ajassa t (kuukausina).

Ilmaisee investoinnista saadun voiton tai häviön suhteessa investointiin sijoitettuun rahamäärään. Mitta-arvo lasketaan seuraavan kaavan mukaisesti:

Kaavassa

Näyttää investoinnin sisäisen tuottavuuden tai alennuksen, jolla saavutetaan NPV-arvo nolla. Voit käyttää IRR:ää investoinnin vaihtoehtoisena arviointitapana arvioimatta alennuksen suuruutta. Sovellus käyttää seuraavia sääntöjä IRR:n laskemiseen:

Mitta-arvo lasketaan seuraavan kaavan mukaisesti:

Kaavassa

C0 on alkuperäisen investoinnin kustannus (ilmaistuna negatiivisena lukuna). Voit määrittää tämän arvon investoinnin budjetin ominaisuussivulla olevaan Alkuperäinen investointi -kenttään.

n on rahavirrassa olevien jaksojen lukumäärä.

Rahavirta alkaa joko kustannussuunnitelman tai liitetyn hyötysuunnitelman ensimmäisestä tilikauden jaksosta sen mukaan, kumpi alkaa ensin. Rahavirta päättyy joko kustannussuunnitelman tai liitetyn hyötysuunnitelman viimeiseen tilikauden jaksoon sen mukaan, kumpi päättyy myöhemmin. Kunkin tilikauden aikajakson kassavirraksi lasketaan ennakoitu hyöty vähennettynä kyseiselle aikajaksolle saatavana olevilla kustannuksilla. Jos tilikauden aikajaksolle ei ole saatavissa hyöty- tai kustannustietoja, arvona käytetään nollaa dollaria.

Näyttää muokatun sisäisen tuottavuuden (MIRR), jolla mitataan investoinnin houkuttelevuutta. Voit käyttää MIRR-arvoa osana pääomabudjetointiprosessia ja asettaa sen avulla erilaisia investointivaihtoehtoja järjestykseen. IRR olettaa, että investoinnin kassavirrat uudelleeninvestoidaan IRR:n mukaan, kun taas MIRR olettaa, että kaikki kassavirta uudelleeninvestoidaan pääoman kokonaiskustannusten hinnalla. Sovellus käyttää seuraavia sääntöjä MIRR:n laskemiseen:

Mitta-arvo lasketaan seuraavan kaavan mukaisesti:

Kaavassa

r on positiivisen kassavirran uudelleeninvestoinnin vuosittainen korkotaso. Voit määrittää tämän arvon investoinnin budjetin ominaisuussivulla olevassa Uudelleeninvestoinnin korkotaso -kentässä. Jos tätä arvoa ei ole määritetty investoinnille, r on nolla.

f on investointeihin lainatun pääoman vuosittainen korkotaso. Voit määrittää tämän arvon investoinnin budjetin ominaisuussivulla olevassa Pääoman kokonaiskustannukset -kentässä.

n on investoinnin elinkaaren viimeinen ajanjakso (n=i+j).

Näyttää päivämäärän, jolloin investoinnin odotettavissa oleva rahavirta on yhtä suuri kuin investointiin sijoitettu rahamäärä. Kannattavuuspäivä on suhteessa takaisinmaksuaikaan.

Näyttää ajanjaksojen määrän (kuukausina), jonka jälkeen investoinnin odotettavissa oleva rahavirta on yhtä suuri kuin investointiin sijoitettu rahamäärä. Takaisinmaksuaika on suhteessa kannattavuuspäivään ja ottaa huomioon alkuperäisen investoinnin arvon. Tämä arvo on osa tietyn ajanjakson ensimmäisen jakson kustannuksia.

Takaisinmaksuaika lasketaan jollain seuraavista tavoista:

|

Copyright © 2015 CA Technologies.

Kaikki oikeudet pidätetään.

|

|