So erstellen Sie Finanzübersichten › Finanzkennzahlen für die Planung

Finanzkennzahlen für die Planung

Verwenden Sie die folgenden Finanzkennzahlen, um Ihre Ausgaben für einzelne Investitionen auszuwerten und Entscheidungen zu Investitionen auf Portfolioebene zu treffen:

- Kapitalwert

- GKR

- IZF

- Modifizierter IZF

- Kostendeckung

- Rückerstattungszeitraum

Beispiel: Verwenden von Finanzkennzahlen für Finanzierungsentscheidungen

Der IT-Leiter von Forward Inc möchte für das Steuerjahr 2011 Finanzierungsentscheidungen treffen, denen der IZF, der modifizierte IZF und der Rückerstattungszeitraum einzelner Projekte zu Grunde liegen. Der Projektmanager verwendet einen Kostenplan, um Kosten für drei vorgeschlagene Projekte zu projizieren. Zusätzlich verwendet der Projektmanager Leistungspläne, um Leistungsprognosen für zwei Projekte zu erstellen. Die Leistungspläne werden den entsprechenden Kostenplänen zugeordnet. Für das dritte Projekt wird eine Finanzübersicht verwendet, um geplante Kosten und Leistungen für einen bestimmten Zeitrahmen zu erfassen. Der Leiter der Technologieabteilung erstellt ein Portfolio, das alle Projekte einschließt, und führt die folgenden Schritte durch:

- Er vergleicht den IZF, den modifizierten IZF und den Rückerstattungszeitraum für die einzelnen Projekte.

- Er verwendet den IZF, um die potenziellen Projekte zu ordnen und einzuschätzen.

- Er verwendet den modifizierten IZF, um die Rentabilität von Projekten zu veranschaulichen.

Beschreibung der Finanzkennzahlen

Die nachfolgenden Finanzkennzahlen unterstützen Sie bei der Auswertung Ihrer Pläne:

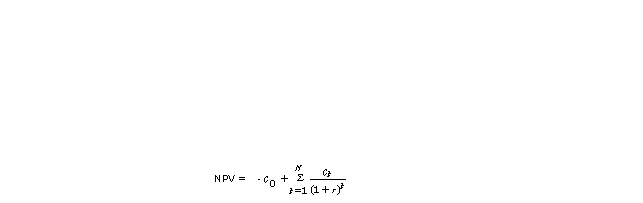

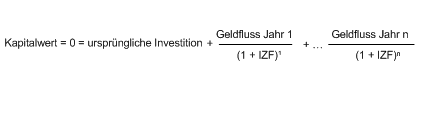

- Kapitalwert

-

Zeigt den aktuellen Nettowert dieser Investition an. Dieser Wert wird auf der Grundlage der Gesamtkapitalkosten sowie verschiedener zukünftiger Ausgaben und Einnahmen berechnet. Diese Kennzahl wird mit folgender Formel berechnet:

Wobei gilt:

- "t" steht für die Rückmeldeperiode des Cashflow

- "N" steht für die Gesamtdauer des Projekts

- "r" ist der Diskontsatz oder der Zinsfuß, der bei Investitionen mit ähnlichen Risiken erwirtschaftet werden kann

- "Ct" ist der Netto-Cashflow oder die Barmittel zum Zeitpunkt "t"

- GKR

-

Zeigt das Verhältnis der Geldbeträge, die durch diese Investition gewonnen oder verloren wurden, mit Bezug zum investierten Betrag an. Diese Kennzahl wird mit folgender Formel berechnet:

Wobei gilt:

- Die Gesamtplanleistung ist der Leistungsbetrag, der in den Budgeteigenschaften oder im detaillierten Leistungsplan für die Investition festgelegt wurde.

- Die Gesamtplankosten bestehen aus dem Kostenbetrag, der in den Budgeteigenschaften oder im detaillierten Kostenplan für die Investition festgelegt wurde.

- IZF

-

Zeigt den internen Zinsfuß oder den Diskontsatz an, die verwendet werden, um für eine Investition den Kapitalwert "0" zu erhalten. Verwenden Sie den IZF als alternative Methode zum Auswerten von Investitionen, ohne dass der Diskontsatz geschätzt werden muss. CA Clarity PPM berechnet den IZF auf folgende Weise:

- Wenn Kosten und Leistung in den Budgeteigenschaften der Investition angegeben werden, werden die Kosten- und Leistungsbeträge als gleichmäßig zwischen Anfangs- und Enddatum von Plankosten und Planleistung verteilt erachtet.

- Wenn Kosten und Leistung durch den detaillierten Finanzplan definiert werden, basiert der IZF auf dem detaillierten Kostenplan und dem mit ihm verbundenen Leistungsplan.

- Wenn die Investition nicht rentabel ist, da der Cashflow zu niedrig ist, ist der IZF ein negativer Wert.

- Wenn kein positiver oder negativer Cashflow vorhanden ist, bleibt der IZF-Wert leer.

Diese Kennzahl wird mit folgender Formel berechnet:

Wobei gilt:

- "Anfängliche Investition" sind die Kosten, die zu Beginn der Investition festgelegt werden. Sie können diesen Wert auf der Seite "Budgeteigenschaften" einer Investition im Feld "Anfängliche Investition" angeben.

- "n" steht für die Anzahl von verfügbaren Zeiträumen im Cashflow.

- "Cashflow" startet mit jenem ersten Abrechnungszeitraum des Kostenplans oder des verbundenen Leistungsplans, der das früheste Datum hat. Er endet mit jenem letzten Abrechnungszeitraum des Kostenplans oder des verbundenen Leistungsplans, der das späteste Datum hat. Der Cashflow für jeden Abrechnugszeitraum entspricht der geplanten Leistung abzüglich der für diesen Zeitraum verfügbaren Kosten. Wenn Leistung oder Kosten für einen bestimmten Abrechnungszeitraum nicht verfügbar sind, wird "0 Dollar" verwendet.

- Modifizierter IZF

-

Zeigt den modifizierten internen Zinsfuß oder den Satz, der für die Messung der Attraktivität dieser Investition verwendet wird, an. Verwenden Sie den modifizierten IZF als Teil eines umfassenden Budgetierungsprozesses, um unterschiedliche Investitionsoptionen zu bewerten. Während bei IZF angenommen wird, dass der Ertrag einer Investition erneut im IZF investiert wird, wird beim modifizierten IZF davon ausgegangen, dass der gesamte Cashflow in den Kapitalkosten investiert wird. CA Clarity PPM berechnet den modifizierten IZF auf folgende Weise:

- Wenn Kosten und Leistung in den Budgeteigenschaften der Investition angegeben werden, ist der modifizierte IZF eine pauschale Summe, die gleichmäßig über den angegebenen Zeitraum verteilt ist.

- Wenn Kosten und Leistung durch den detaillierten Finanzplan aufgefüllt werden, basiert der modifizierte IZF auf dem detaillierten Kostenplan und dem mit ihm verbundenen Leistungsplan.

- Wenn die Investition nicht rentabel ist, da der Cashflow zu niedrig ist, ist der modifizierte IZF ein negativer Wert.

- Wenn kein positiver oder negativer Cashflow vorhanden ist, bleibt der Wert des modifizierten IZF leer.

Diese Kennzahl wird mit folgender Formel berechnet:

Wobei gilt:

- "reinvest_rate" ist der Jahreszinssatz für die Neuanlage des positiven Ertrags. Sie können diesen Wert auf der Seite "Budgeteigenschaften" einer Investition im Feld "Wiederanlagesatz" angeben. Wenn dieser Wert für eine Investition nicht angegeben wird, ist "reinvest_rate" 0.

- "finance_rate" ist der Jahressatz auf das für Investitionen geliehene Kapital. Sie können diesen Wert auf der Seite "Budgeteigenschaften" einer Investition im Feld "Gesamtkapitalkosten" angeben.

- n steht für den letzten Zeitraum der Lebensdauer einer Investition (n=i+j).

- Kostendeckung

-

Zeigt das Datum an, an dem der erwartete Cashflow den Bargeldauslagen für eine Investition entspricht. Das Kostendeckungsdatum ist mit dem Rückerstattungszeitraum abgestimmt.

- Rückerstattungszeitraum

-

Zeigt die Anzahl von Zeiträumen (in Monaten) an, die notwendig sind, damit der erwartete Cashflow die anfänglichen Investitionsausgaben deckt. Der Rückerstattungszeitraum stimmt mit dem Datum der Kostendeckung überein und berücksichtigt den Wert der anfänglichen Investition. Dieser Wert ist Teil der Kosten des ersten Zeitraums einer bestimmten Rückmeldeperiode.

Der Rückerstattungszeitraum wie folgt abgeleitet:

- Wenn Kosten und Leistung in den Budgeteigenschaften der Investition angegeben werden, ist die Rückerstattung eine pauschale Summe, die gleichmäßig über den angegebenen Zeitraum verteilt ist.

- Wenn Kosten und Leistung durch den detaillierten Finanzplan aufgefüllt werden, basiert die Rückerstattung auf dem detaillierten Kostenplan und dem mit ihm verbundenen Leistungsplan.

Copyright © 2014 CA Technologies.

Alle Rechte vorbehalten.

|

|